Vaste rente versus variabele rente

Het woord zegt het al: een vaste rente staat vast. Dat betekent dat jij precies weet waar je aan toe bent. Een vaste rente geeft jou stabiliteit en zekerheid, want de rente van jouw lening is gedurende de gehele looptijd gelijk.

Een variabele rente biedt je weliswaar geen zekerheid op lange termijn, maar kan wel heel aantrekkelijk zijn. Want als bij het afsluiten van je lening de variabele rente laag is, geeft je dat aan het begin van de looptijd in ieder geval lage lasten. Hoe de variabele rente zich daarna ontwikkelt, weet je natuurlijk niet maar lage lasten bij de aanvang van je lening is altijd prettig.

Is de rente hoog?

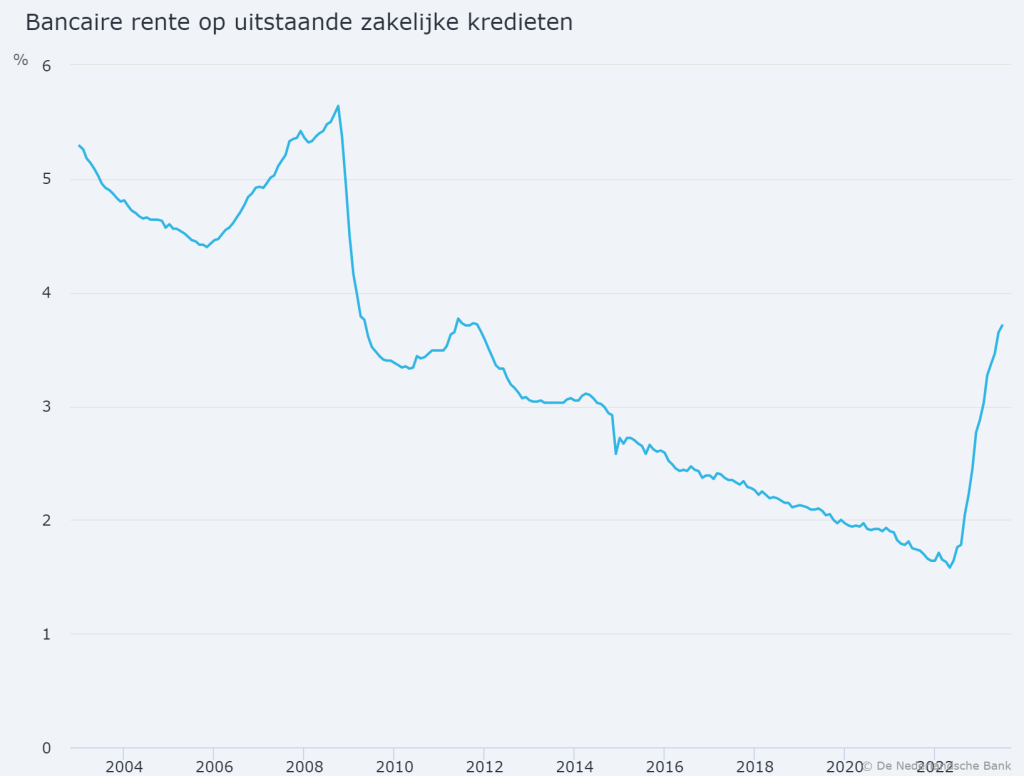

Veel ondernemers vragen zich af wanneer ze een lening afsluiten of de rente hoog is. Dat is natuurlijk een relatief begrip, want wat is eigenlijk hoog. In ieder geval kunnen we over het rentetarief in de laatste paar jaar het volgende zeggen.

Door de coronapandemie en de daaruit voortvloeiende economische onzekerheid waren de centrale banken lange tijd voorzichtig met het verhogen van de rentetarieven. In veel regio’s bleef de rente daarom tot september 2021 laag.

Sinds eind 2022 is er duidelijk een stijging van de rente zichtbaar. Het renteniveau ligt nu hoger dan we gewend waren in de afgelopen jaren. Toch liggen de rentetarieven nog altijd lager dan in de periode van 2000 tot 2008.

4 Tips om de impact van rente te verminderen

Of je nu kiest voor een vaste rente of een variabele rente, de hoogte van het rentetarief is van invloed op je maandlast. Daarom is het handig om te weten hoe je de impact van de rente zoveel mogelijk kunt verminderen om je lasten zo laag mogelijk te houden. Wij geven je daarvoor 4 tips:

- Start met een hogere aflossing van je lening aan het begin van je looptijd.

Als je aan het begin van je lening direct extra aflost, daalt de hoofdsom waardoor je maandlast automatisch lager uitvalt. - Verdeel het leningbedrag in twee of meer leningdelen met verschillende looptijden.

Kies voor het kortlopende leningdeel een hogere aflossing en een kortere renteperiode terwijl de rente voor het andere deel langer vaststaat met meer zekerheid tegen een iets hogere rente. Je kiest hierbij precies wat past bij jouw financiële situatie. - Kies per leningdeel een vaste of variabele rente

Varieer in rentes, afhankelijk van wat het beste past bij de looptijd van dat leningdeel. Zo heb je per leningdeel de laagst mogelijke rente. - Kijk en vergelijk offertes

Vraag via onze adviseur offertes op van verschillende aanbieders. Het kost je misschien even wat meer tijd maar vergelijken loont altijd. Want ook al zijn soms de rentetarieven gelijk, de voorwaarden bij de ene aanbieder zijn misschien gunstiger dan bij de ander.

Meer weten over de ontwikkeling van rentetarieven in de afgelopen 20 jaar?

Check dan de informatie hieronder.

In het begin van het millennium waren de rentetarieven in veel landen stabiel of licht dalend. Centrale banken gebruikten rentetarieven als middel om economische groei te stimuleren. In deze periode begon echter in sommige regio’s de rente te stijgen als een poging om de inflatie te beheersen.

Tijdens de financiële crisis van 2008 namen centrale banken over de hele wereld ingrijpende maatregelen om de economie weer stabiel te krijgen. Daarbij viel soms ook het besluit om de rentetarieven drastisch te verlagen. Zo probeerden de banken een stimulans te creëren om te gaan lenen en de economie te bevorderen.

Na de financiële crisis bleven de rentetarieven bijna wereldwijd historisch laag. Met die lage rente probeerden centrale banken het economische herstel te bevorderen door leningen goedkoper te maken en investeringen te stimuleren.

Vanaf 2015 begonnen sommige centrale banken hun rentetarieven geleidelijk te verhogen als reactie op verbeterde economische omstandigheden. De coronapandemie die eind 2019 begon, gooide echter roet in het eten; de centrale banken werden gedwongen om de rente opnieuw te verlagen om economische tegenslag als gevolg van de pandemie zoveel mogelijk te beperken.

Door de coronapandemie en de daaruit voortvloeiende economische onzekerheid waren de centrale banken lange tijd voorzichtig met het verhogen van de rentetarieven. In veel regio’s bleef de rente daarom tot september 2021 laag.

Sinds eind 2022 is er duidelijk een stijging van de rente zichtbaar. Het renteniveau ligt nu hoger dan we gewend waren in de afgelopen jaren. Toch liggen de rentetarieven nog altijd lager dan in de periode van 2000 tot 2008.