Rentepercentage verhuurhypotheek

Met een verhuurhypotheek financier je de aankoop van een pand waar je niet zelf in gaat wonen. Geldverstrekkers hanteren andere voorwaarden voor een verhuurd pand dan voor een pand dat je aankoopt voor eigen gebruik. Laat je daarom adviseren door een van onze adviseurs. Zo vind je samen de financier die bij jou past.

Welke rentepercentages horen bij een verhuurhypotheek? Dat verschilt natuurlijk per aanbieder.

En daarnaast zijn de hoogte van je financiering en de keuze van de rentevastperiode bepalend voor de rente die je maandelijks betaalt. Wat we wel zeker weten, zijn de volgende 2 trends waar we je graag over bijpraten.

Trend 1: Stijgende rentetarieven

Een lange periode was de rente stabiel en laag. Nu zien we echter bij meerdere aanbieders stijgende rentepercentages. Als je beseft dat de rentes ooit veel hoger waren, dan zijn zelfs deze stijgende rentes nog heel aantrekkelijk. Maar de trend is in ieder geval duidelijk zichtbaar.

Daarom is dit het moment voor jou om de financiering van je verhuurhypotheek onder de loep te nemen. Als je het aanbod van aanbieders onderling vergelijkt, weet je zeker dat je de beste financiering hebt voor jouw situatie. Maak een afspraak met je adviseur en we gaan graag voor je aan de slag om een vergelijking te maken op basis van rentetarieven en aflossingsverplichtingen. Want minder aflossen per maand betekent immers meer geld overhouden voor jouw bedrijf.

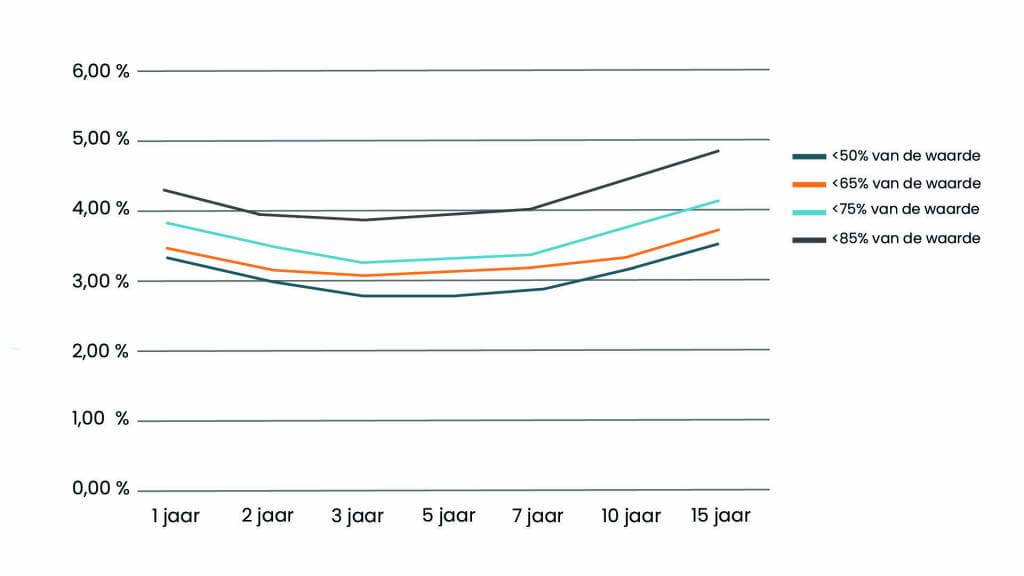

| Vaste periode | <50% van de waarde | <65% van de waarde | <75% van de waarde | <85% van de waarde |

| 1 jaar | 3,33% | 3,47% | 3,83% | 4,25% |

| 2 jaar | 3,04% | 3,19% | 3,49% | 3,92% |

| 3 jaar | 2,81% | 3,06% | 3,34% | 3,90% |

| 5 jaar | 2,81% | 3,06% | 3,34% | 3,90% |

| 7 jaar | 2,92% | 3,13% | 3,44% | 4,06% |

| 10 jaar | 3,21% | 3,43% | 3,77% | 4,42% |

| 15 jaar | 3,58% | 3,95% | 4,20% | 4,85% |

| 20 jaar | 3,65% | 3,95% | 4,20% | 4,90% |

Trend 2: Korte rentevastperiode is duurder

Rentepercentage verhuurhypotheek

Vooral bij financieringen met een korte contractperiode stijgen de rentetarieven. In de onderstaande grafiek zie je een indicatie van de gemiddelde rentes bij diverse aanbieders. De duur van de rentevast periode en de hoogte van je financiering ten opzichte van de waarde van je portefeuille bepalen zoals je ziet je uiteindelijke rente.

Tip

Rentepercentage verhuurhypotheek

Wil je niet te veel betalen en er zeker van zijn dat je de beste financiering hebt voor jouw situatie? Check dan de looptijd en einddatum van jouw bestaande financiering(en). Wat zou het je per maand schelen als je de rest van de looptijd 0,10% minder rente betaalt? Precies, vaak loont het de moeite om te vergelijken.

Meer weten over de rente voor jouw verhuurhypotheek of vrijblijvend een vergelijking? Maak een afspraak bij jou in de buurt.